| Shimokawa Lab. + Research + Applied Sysytems | | top | | research | | publication | | lab. |

| Research + Applied Sysytems | 私たちは意思決定モデルを応用し,経済意思決定をサポートするためのBrain Computer Interface型のシステムをいくつか制作しています.

(1)A Brain Information-aided Intelligent Investment System トレーダーの脳情報から,市場予測に有効なものを自律的に見つけ出しそれを自動投資に応用するもの. (2) INTELLIGENT MARKET 市場参加者の行動を予測し,市場安定化のために自己勘定で自律的に取引を行うシステム. (3) 投資教育のためBCI 生体反応も含めて,投資の上級者や統計予測と,被験者の違いをリアルタイムにフィードバックする. (4) 自律的購入商品推薦システム 行動学習と脳情報から,消費者の好みや注意を特定し,それと関係する商品を,自動的に外部データベース(楽天市場)から検索し提示する. (5) N×N Game対戦型BCI N×N Gameにおける人々の戦略的な意思決定を,行動と脳情報からリアルタイムに学習・予測し,人間との対戦において高い勝率をあげるもの. |

|||

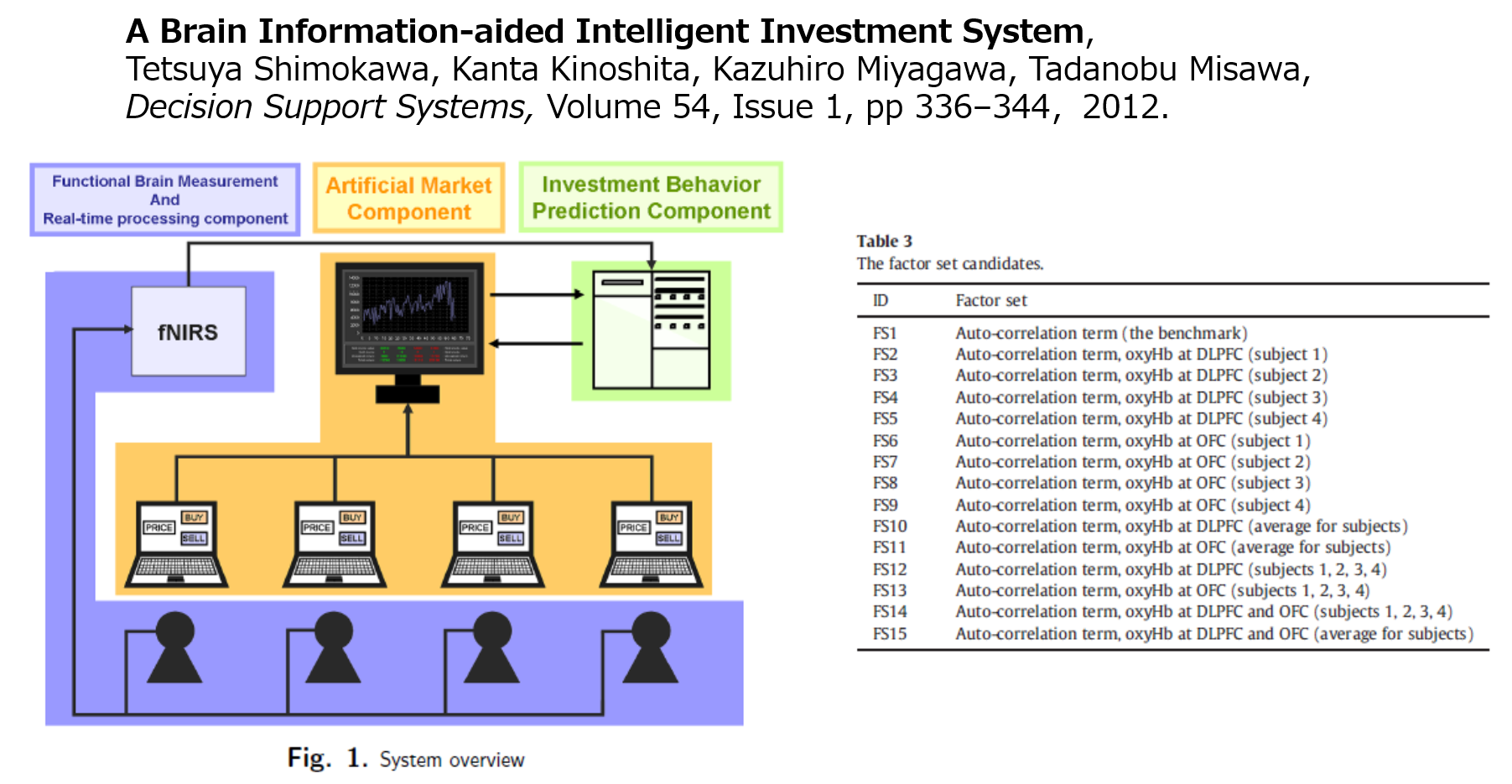

| (1) A Brain Information-aided Intelligent Investment System | 近年,Neuroeconomicsの進展に伴い,特定部位の脳活動が将来のリスクや期待報酬に関する有益な情報を持つことが明らかになっている(Shimokawa et al (2008, 2009)).本システムでは,このような脳科学の発展の金融実務への応用を検討した.具体的には,脳情報を加味することで,自律的な投資システムの効率を向上させうるかどうかを検証した.たとえば,経験豊かな投資家の脳情報は,市場の雰囲気や対人的な心理予測によって,将来の市場動向予想について市場から得られるデータ以上の情報を持っているかもしれない.あるいは市場価格にゆがみを与える意思決定バイアスに関する情報を持っているかもしれない.脳情報は,人間のこれまでの経験や,市場で観測可能な経済量には考慮されてはいない何らかの情報を含んでいる可能性がある.それらの脳情報を適切に抽出し,システムに組み込むことによって,投資システムのパフォーマンスを向上させることができるはずである.

本論文で検討するシステムは,複数人の投資家が同時に投資を行い,その際全員の脳反応を同時計測,リアルタイムに処理し,投資効率を上げるうえで有効な脳情報を,システムにつながった複数人の投資家の中から選択的に取り込もうとするものである.このシステムを用いて投資実験を行った結果,統計量基準(Akaike's Bayes Information Criteria)および予測精度の両面において,脳情報を使用しなかったときよりも投資効率に大きな改善が見られた.具体的には,GARCH / EGARCH型モデルの予測やマコーウィツ型ポートフォリオモデルを,収益率およびシャープレシオ基準でアウトパフォームした. 無論,人間の意思決定は多くのバイアスを持っているため(Berbaris et al (2001), Lo and Rapin (2002), camerer(2005)),投資システムに有効でない脳情報がほとんどであると予想される.しかしながら,システムは投資に有効な個人の脳情報を統計基準によって選択することで,多くの有効でない脳情報を排除することができる.本実験においてシステムの投資パフォーマンスを上昇させえた大きな理由は,このようなシステムの選択性(適応)によると考えられる.

|

|||

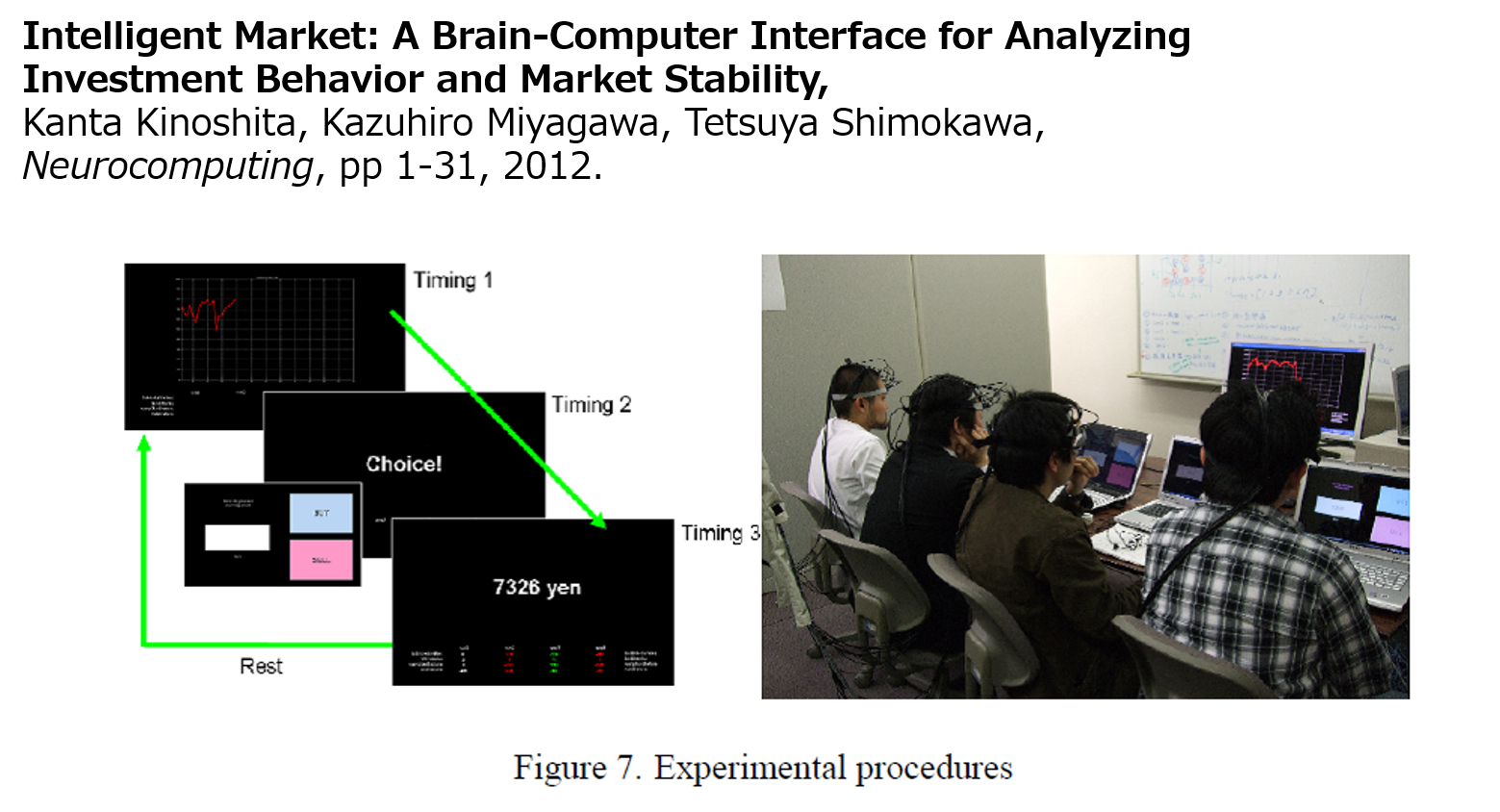

| (2) INTELLIGENT MARKET | この人工市場型Brain Computer Interface(以下ではBCI ) は,複数人の被験者が同時に市場に参加し投資を行い,その際全員の脳反応を同時計測,リアルタイムにフィルタリングおよび投資行動モデルの学習を逐次行うというものである.ここでは,[Lohrenz 07] や[Tetsuya Shimokawa 09b] のように,市場価格は外生的に与えられるのではなく,市場参加者全員の意思決定に基づいて内生的に決定される.

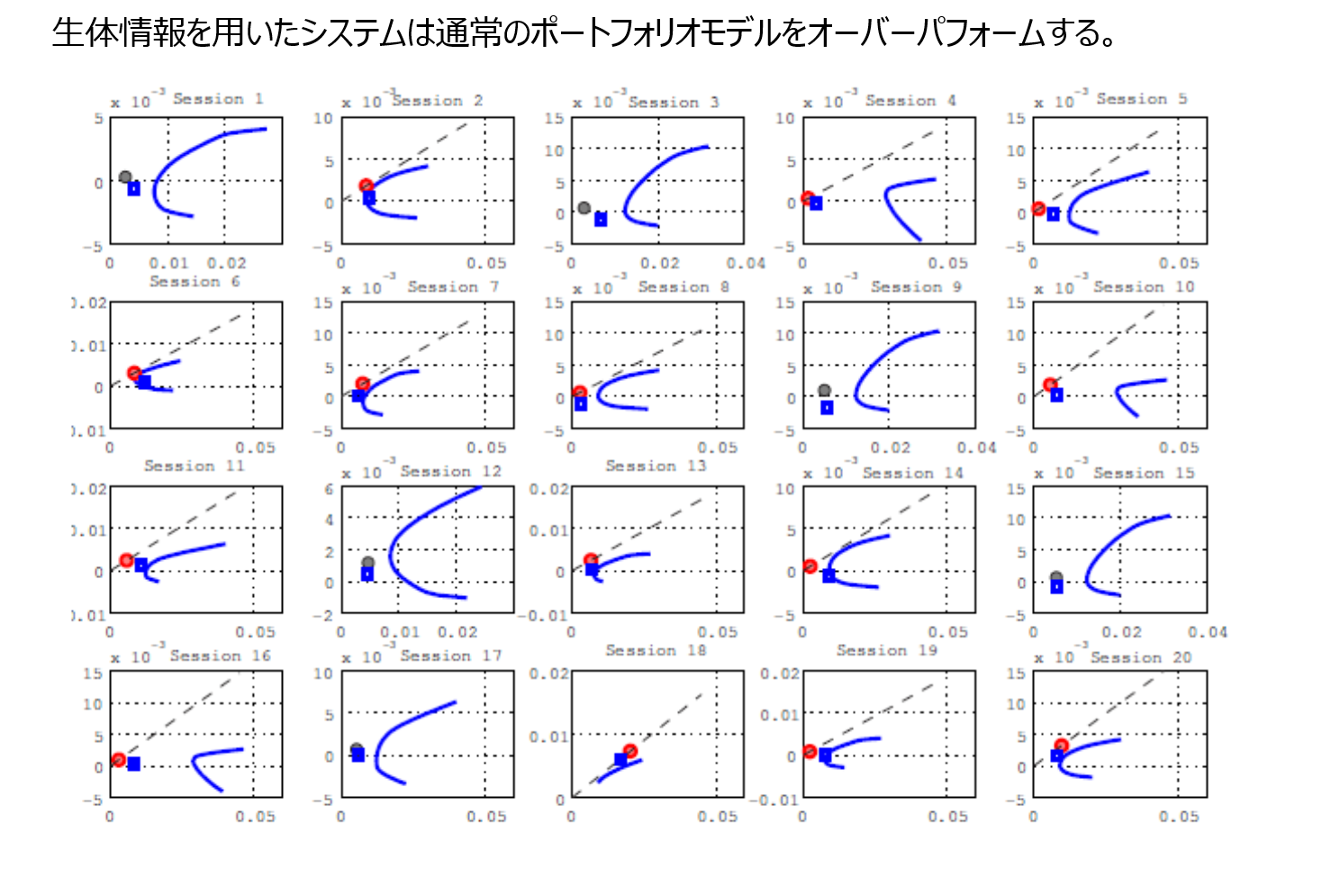

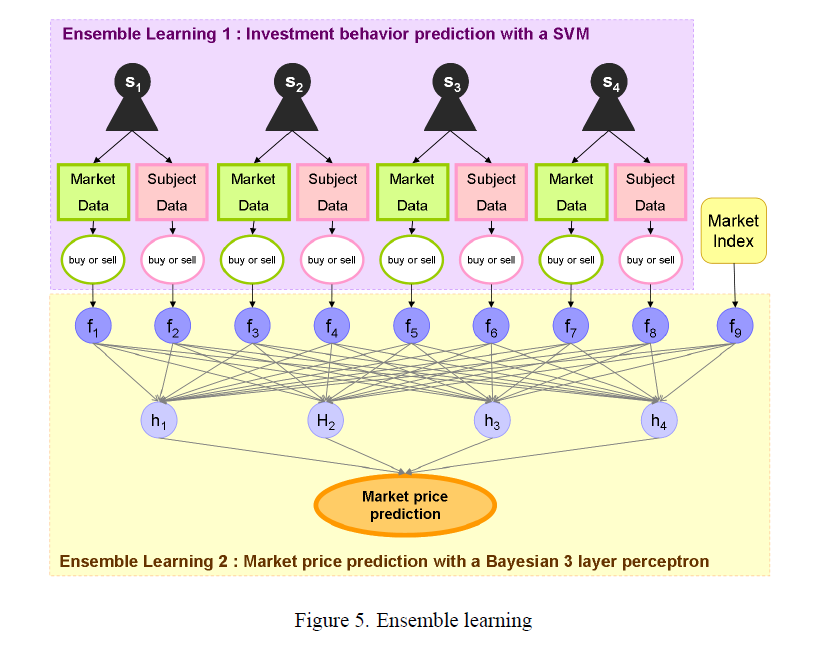

人工市場型BCI を評価するために,本研究では一つの実験を行った.この実験では,投資行動予測の有効性を検証するために,次のようなComputer Trader Agent(以下ではCTA )を市場参加者に加えた.このCTAは,ある予測モデル(サポートベクターマシーンとベイジアン3 層パーセプトロンを用いたアンサンブル学習)による逐次予測に従って投資意思決定する.このCTA の目的は,市場に流動性を与え,かつ市場を安定化させることである(このCTAを備えた市場をIntelligent Marketと呼ぶ). ただし,CTAは損失を出してはいけない.具体的な投資ルールは,市場価格が上昇し,かつファンダメンタル価値から上に乖離する(すなわちバブル)と予測した場合,予測価格とファンダメンタル価値の中間値で売り注文を出し,反対に,市場価格が下降し,かつファンダメンタル価値から下に乖離する(すなわち暴落)と予測した場合は,予測価格とファンダメンタル価値の中間値で買い注文を出す.すなわち,被験者の投資行動が一致し,流動性が欠乏し,市場価格がバブルや暴落するといった状況において,流動性を供給しかつ市場を安定化させる役割を持つ. もしBCI が適切に機能し,他の市場参加者の投資行動や市場価格が正しく予測されていれば,市場は安定化され,かつCTA は損失を出していないはずである.人工市場における投資実験の結果,すべてのセッションにおいて安定性が確認された(市場価格変動およびDuffy and Unver [Duffy 03] のバブル指標で計測).また,全期間の10-32% の期間において,取引に参加しており,市場に流動性を与えている.さらに,1つのセッションを除いて,CTA は損失を出していない.

市場参加者の行動を予測し,市場安定化のために自己勘定で自動取引を行うシステム. 我々の作成した人工市場型Brain Computer Interfaceは,大きく, ①人工市場部, ②脳機能測定およびリアルタイム処理部, ③そして投資行動予測モデルの逐次学習部 からなる.このうち,人工市場部は,さらにシステムのサーバー部分と,クライアント部分(各被験者に1台のPC)に分かれる.クライアントは各被験者の投資意思決定(指値と売買決定)を逐次サーバー部に送り,サーバー部ではこれを受けダブルオークション方式によって市場価格,各被験者の取引量,実現利益,未実現利益などを決定する.

|

|||

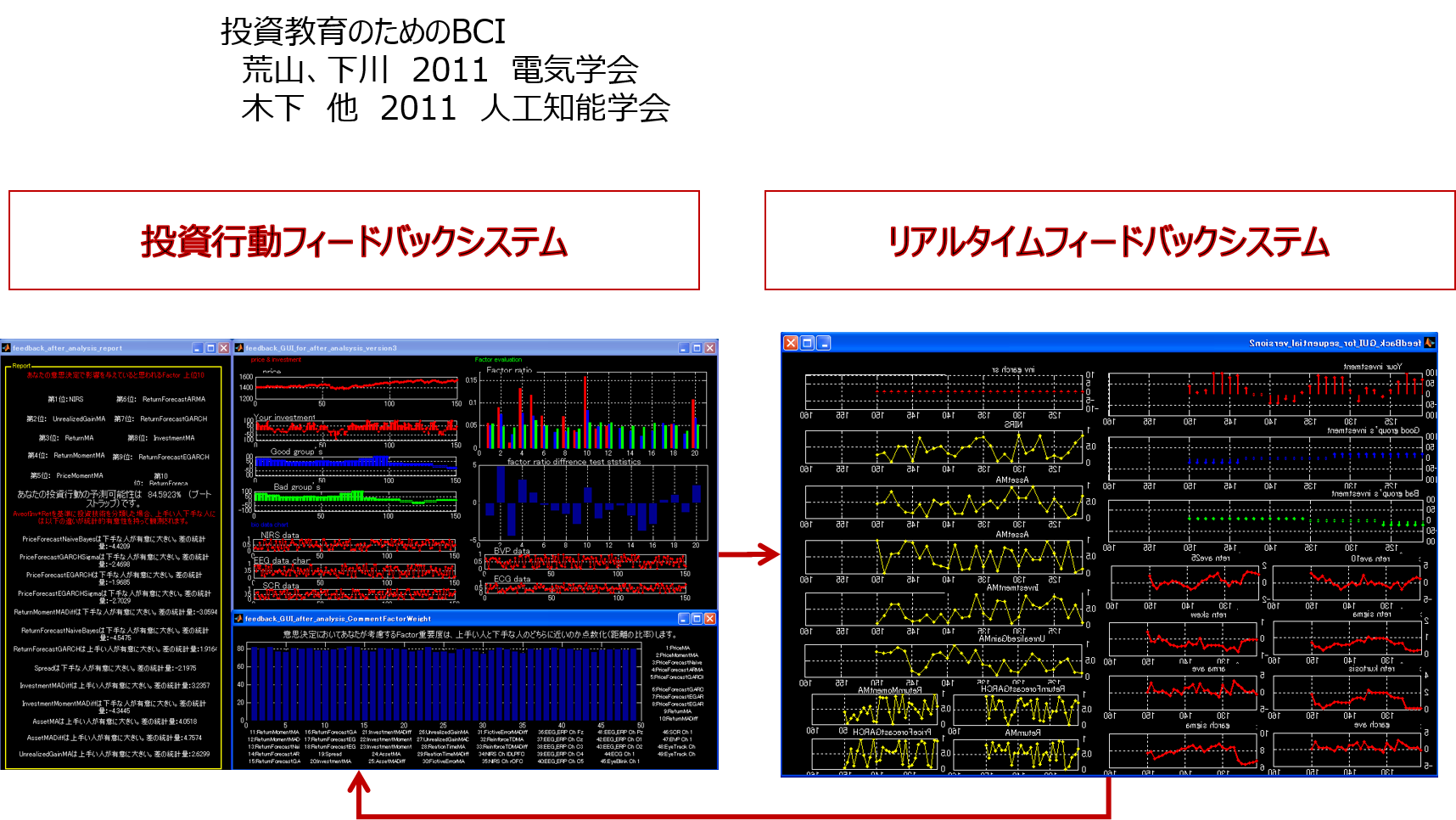

| (3) 投資教育のためBCI | 生体反応も含めて,投資の上級者や統計予測と,被験者の違いをリアルタイムにフィードバックする.

|

|||

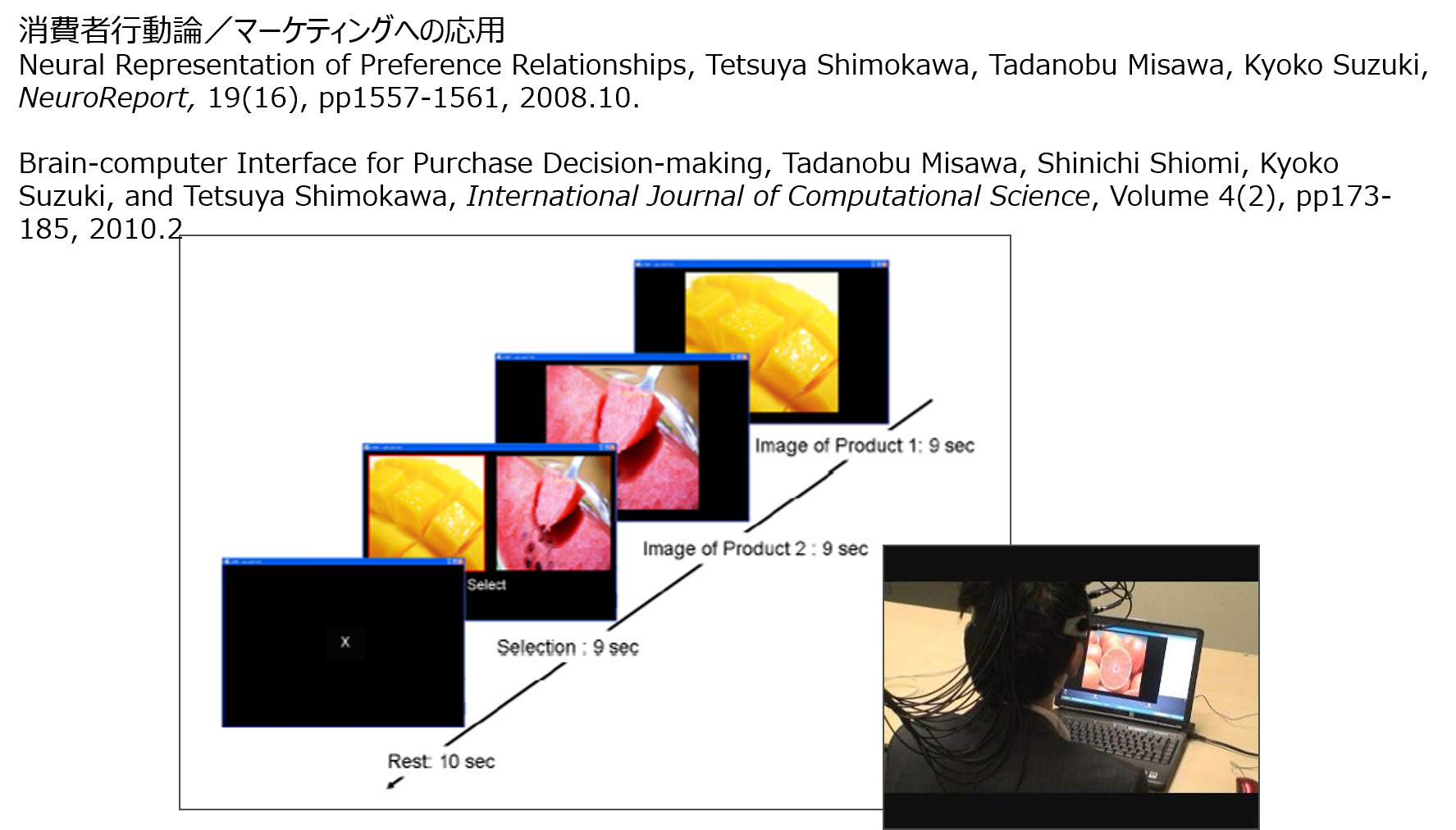

| (4)消費者行動論/マーケティングへの応用 自動購入商品推薦システム | 商品選好に関する統計モデルの知見(Shimokawa et. al. 2008)を応用し,脳情報を活用した自律的な商品情報推奨システムを試作した.このシステムでは,自律的に,ユーザーの好む商品を脳情報から判別し,それに関連する商品を,インターネット上の情報データベース(ショッピングモール楽天市場のデータベース)から検索し提示することによって商品推薦を行う.同時に,ユーザーの選好に関する生体情報も含むマーケティングデータを収集する.

このシステムでは,複数人の脳情報を同時計測し(1名でも可),人々の選好意思決定モデルの学習及び予測を逐次的に行う.脳情報の計測や逐次予測はリアルタイムに行われる.測定された脳情報は,0.17秒ごとにほぼリアルタイムにシステムに転送され,生体特有の周期的なゆらぎを除去するために,フィルタリング処理が行われる.脳情報の測定にはfNIRSが用いられる.

具体的には,この商品推薦システムは以下のことを行っている.まず,あらかじめ用意された10商品の画像が順次提示される.次に,これらの10商品の内,ユーザーの脳反応と上記の選好予測モデルによって,最も好むと判別された3つの商品について,インターネット上のデータベースから関連商品のデータを取得する. 下図はこのようなシステムの実施例である.10商品の提示および再検索が6回繰り返されている.図内の赤枠で囲まれた商品は,ユーザーが好むとシステムが判断した商品を示し,矢印の先の画像が,検索を行って選択された商品群である.この例では提示される商品の収束がみられる.

|

|||